歡迎您訪問中國氫能與燃料電池網(wǎng)

2025-06-28 來源:電聯(lián)新媒作者:鄭平 瀏覽數(shù):127

近年來,國內(nèi)多地將發(fā)展氫能作為促進(jìn)產(chǎn)業(yè)發(fā)展和實現(xiàn)碳達(dá)峰、碳中和目標(biāo)的重要抓手,推出不同層面的氫能發(fā)展規(guī)劃,并投入大量資源

近年來,國內(nèi)多地將發(fā)展氫能作為促進(jìn)產(chǎn)業(yè)發(fā)展和實現(xiàn)碳達(dá)峰、碳中和目標(biāo)的重要抓手,推出不同層面的氫能發(fā)展規(guī)劃,并投入大量資源推動具體實施。這些投入和探索在我國氫能發(fā)展中發(fā)揮了積極的促進(jìn)作用。不過,從當(dāng)前實踐看,多數(shù)地區(qū)的氫能發(fā)展呈現(xiàn)遲滯之態(tài),尤其在綠氫領(lǐng)域,面臨諸多挑戰(zhàn),發(fā)展不及預(yù)期。各地的發(fā)展思路趨于同質(zhì)化、模式單一,普遍追求氫能全產(chǎn)業(yè)鏈發(fā)展,希望在生產(chǎn)、應(yīng)用、裝備制造等各方面共同發(fā)力,缺乏根據(jù)地方特色和資源優(yōu)勢定制化的氫能發(fā)展策略。同時,大部分地區(qū)的氫能發(fā)展依賴化石能源或副產(chǎn)氫,這在一定程度上削弱了氫能在能源綠色轉(zhuǎn)型中所發(fā)揮的作用和意義,很多氫能應(yīng)用場景的邏輯難以成立,導(dǎo)致部分地區(qū)陷入發(fā)展目標(biāo)不明確的窘境。

針對國內(nèi)氫能發(fā)展現(xiàn)狀和面臨的困難,本文對一些典型地區(qū)的發(fā)展特點和潛力做一梳理,并根據(jù)不同地區(qū)的資源稟賦和產(chǎn)業(yè)結(jié)構(gòu),提出差異化的氫能發(fā)展建議。

氫能發(fā)展規(guī)模

我國目前是全球最主要的氫能市場之一,根據(jù)國家能源局所發(fā)布報告的統(tǒng)計,2024年我國氫氣產(chǎn)量超3650萬噸,同比增長約3.5%。從供給結(jié)構(gòu)看,和世界其他地區(qū)相似,我國氫氣生產(chǎn)高度依賴化石燃料,煤制氫占比56%,天然氣制氫占21%,工業(yè)副產(chǎn)氫占21%,其他來源占2%。依托豐富的煤炭資源,我國煤制氫技術(shù)路線具有較低的生產(chǎn)成本,工藝也比較成熟,但其生產(chǎn)過程會排放大量二氧化碳。山東、內(nèi)蒙古、寧夏和陜西等地,是重要的制氫地區(qū)。

在消費端,氫氣主要應(yīng)用于甲醇與合成氨生產(chǎn)及煉油等領(lǐng)域,這些領(lǐng)域的需求支撐了氫氣市場的穩(wěn)定增長。根據(jù)國家能源局的報告,2024年,甲醇生產(chǎn)用氫占比27%,合成氨生產(chǎn)用氫占比26%,煉化和煤化工領(lǐng)域用氫分別占比16%和11%,其他領(lǐng)域約占20%。石化化工產(chǎn)業(yè)比較聚集的地區(qū),如新疆、內(nèi)蒙古及部分沿海地區(qū),目前都是主要的氫氣需求市場。在交通運輸領(lǐng)域,氫氣應(yīng)用目前以燃料電池汽車為主,雖然目前各地的氫氣發(fā)展規(guī)劃重點是交通領(lǐng)域,但在實際情況中,氫能在交通領(lǐng)域的應(yīng)用規(guī)模還并未顯現(xiàn)出來。氫氣的其他應(yīng)用領(lǐng)域包括用綠氫幫助鋼鐵、冶金等行業(yè)實現(xiàn)深度脫碳,不過由于受用氣成本較高的限制,這些領(lǐng)域的應(yīng)用還主要處于試點示范階段。

我國氫能發(fā)展整體區(qū)域特點

近年來,多個省市和地區(qū)將氫能作為實現(xiàn)碳達(dá)峰、碳中和目標(biāo)的重要抓手,紛紛推出不同程度的氫能發(fā)展規(guī)劃。在具體實踐上,各地的發(fā)展模式有較多共同性,也有所差異。本文著重分析一些典型地區(qū)的氫能發(fā)展特點。

為分析方便,本文根據(jù)各地資源稟賦、產(chǎn)業(yè)基礎(chǔ)、市場需求等因素,將目前氫能發(fā)展的典型地區(qū)分為三大類(見表)。

三北地區(qū):資源豐富,有望規(guī)模化低成本供氫

三北(西北、華北、東北)地區(qū)煤油氣資源豐富、化石能源制氫占比大、副產(chǎn)氫豐富,同時也具有豐富的可再生能源資源,具有巨大的綠氫制取潛力。

同時,這些地區(qū)的氫能本地需求市場相對有限,如何提高本地消費需求以及加強儲運設(shè)施建設(shè)以促進(jìn)氫氣外輸,是行業(yè)發(fā)展面臨的一個重要問題。整體來說,這些地區(qū)離我國主要的氫能應(yīng)用市場(如京津冀、長三角、珠三角等)有一定距離,氫氣的運輸、儲存和基礎(chǔ)設(shè)施建設(shè)成本較高,影響氫氣的流動性和應(yīng)用效率。從儲運角度來說,內(nèi)蒙古等華北地區(qū)、東北地區(qū)距離東部氫能應(yīng)用市場相對更近,有望更快實現(xiàn)供需市場對接。

東部沿海地區(qū):產(chǎn)業(yè)鏈體系較完備,是氫基產(chǎn)品的重要需求市場

東部沿海地區(qū)經(jīng)濟發(fā)達(dá)、產(chǎn)業(yè)鏈完善,具有豐富的工業(yè)基礎(chǔ)和巨大的潛在市場需求,尤其在工業(yè)、交通、建筑等方面具有廣泛的氫基產(chǎn)品應(yīng)用潛力。此外,這些地區(qū)在科技創(chuàng)新、金融支持、政策環(huán)境等方面有較為顯著的優(yōu)勢,能夠有效促進(jìn)氫能產(chǎn)業(yè)的快速發(fā)展。

該地區(qū)交通發(fā)達(dá),適合氫能基礎(chǔ)設(shè)施布局,尤其是沿海港口城市,有可能發(fā)展成為氫能貿(mào)易和跨國合作的重要樞紐。

盡管該地區(qū)是氫能消費大市場,但目前氫氣的供應(yīng)大部分依賴外部,尤其是灰氫的供應(yīng)。如何實現(xiàn)本地綠氫的自給自足并降低對外部灰氫的依賴,是一個亟待解決的問題。這些地區(qū)具備發(fā)展海上風(fēng)電制氫的潛力,例如廣東、浙江、山東等地。同時,該地區(qū)分布式能源發(fā)展迅速,可逐步探索分布式可再生能源制氫。

中部及部分西部地區(qū):灰氫資源豐富,從灰氫向綠氫轉(zhuǎn)型面臨挑戰(zhàn)

中部和部分西部地區(qū)的能源結(jié)構(gòu)多以煤炭、天然氣為主,煤化工和鋼鐵等產(chǎn)業(yè)較為發(fā)達(dá),灰氫和副產(chǎn)氫資源豐富,氫能的生產(chǎn)成本相對較低,但存在較大轉(zhuǎn)型壓力。該地區(qū)地處連通我國東西部的交通樞紐地帶,可在未來的氫氣儲運和區(qū)域性氫能中心建設(shè)中發(fā)揮重要作用。

典型地區(qū)氫能發(fā)展面臨的困難與挑戰(zhàn)

各地氫能發(fā)展雖然已取得一定進(jìn)展,但仍面臨一些問題和挑戰(zhàn),涉及基礎(chǔ)設(shè)施、成本、技術(shù)等多個方面,這些方面往往相互交織,有時互為因果。不同地區(qū)的具體表現(xiàn)雖有所不同,但普遍存在上述問題。這些問題和挑戰(zhàn)導(dǎo)致整體市場需求不穩(wěn)定,上下游不通暢,發(fā)展速度受限。主要挑戰(zhàn)可概括為以下五個方面:

基礎(chǔ)設(shè)施建設(shè)滯后。氫氣生產(chǎn)、儲存、運輸和加氫站等基礎(chǔ)設(shè)施建設(shè)尚未完善,導(dǎo)致各應(yīng)用場景推廣受限。這直接導(dǎo)致氫能大規(guī)模開發(fā)利用的產(chǎn)業(yè)鏈成本高昂,即使單個環(huán)節(jié),如綠氫生產(chǎn)成本大幅降低,但整體上仍然面臨系統(tǒng)挑戰(zhàn)。

綠氫生產(chǎn)成本高。目前,綠氫的生產(chǎn)成本雖已逐年大幅降低,但相較灰氫成本仍然較高,主要受制于綠電價格和電解槽的規(guī)模化發(fā)展不足,如何利用當(dāng)?shù)氐统杀镜娘L(fēng)電和光伏等可再生能源電力,還面臨電力體制機制和商業(yè)模式的制約。目前,綠氫生產(chǎn)成本在個別地區(qū)已經(jīng)逼近灰氫成本,但整體還未能實現(xiàn)經(jīng)濟性和大規(guī)模應(yīng)用。

灰氫向綠氫轉(zhuǎn)型難度大。灰氫產(chǎn)業(yè)具有成熟的技術(shù)和產(chǎn)業(yè)基礎(chǔ),且成本低廉,相較綠氫具有顯著的市場競爭力。但灰氫嚴(yán)重依賴煤炭或天然氣,面臨碳排放和環(huán)境污染問題。在實現(xiàn)綠氫替代時,會涉及到已有的供應(yīng)鏈利益,如何實現(xiàn)綠色、低碳的氫能發(fā)展是目前面臨的一個主要挑戰(zhàn)。

技術(shù)瓶頸。在氫氣存儲、運輸和燃料電池效率等領(lǐng)域,目前的技術(shù)仍未達(dá)到規(guī)模化、具有經(jīng)濟性的商業(yè)化應(yīng)用水平,結(jié)合應(yīng)用場景的技術(shù)開發(fā)相對滯后。

各地發(fā)展模式缺乏差異性。盡管各地都在推動氫能產(chǎn)業(yè)發(fā)展,但在早期發(fā)展模式和重點領(lǐng)域方面普遍缺乏差異化,不同地區(qū)的氫能定位和發(fā)展方向趨同,多局限于在交通領(lǐng)域的應(yīng)用,優(yōu)勢互補不明顯,影響了資源的合理配置。

氫能產(chǎn)業(yè)區(qū)域發(fā)展建議

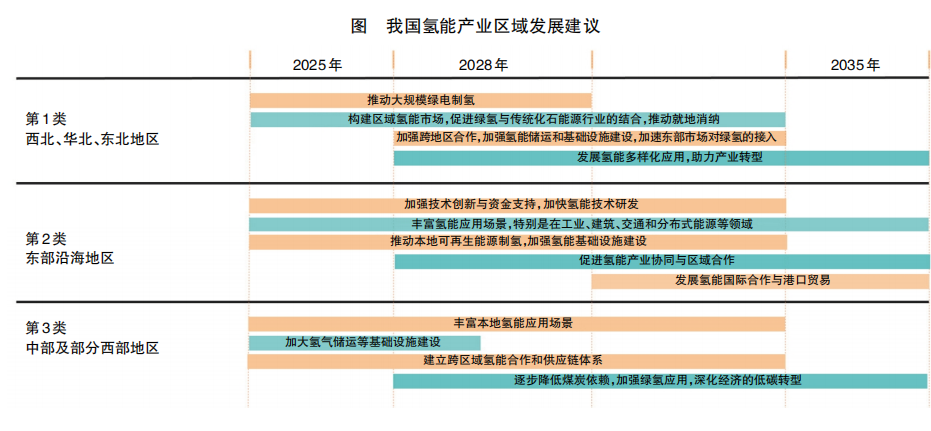

為充分發(fā)揮不同地區(qū)資源稟賦、產(chǎn)業(yè)基礎(chǔ)和區(qū)位優(yōu)勢,本文研究提出我國氫能產(chǎn)業(yè)區(qū)域發(fā)展建議(見圖)。

三北地區(qū)

三北地區(qū)是全國氫基能源的重要供給地,是當(dāng)前制備灰氫所需原料的主要來源地,同時也具有大規(guī)模制備綠氫的潛力。在全國和地區(qū)能源轉(zhuǎn)型的大趨勢下,需從氫能產(chǎn)業(yè)鏈各環(huán)節(jié)謀劃減少對化石能源的依賴,加快向清潔能源轉(zhuǎn)型。

重點在于通過政策引導(dǎo)和支持以及技術(shù)進(jìn)步,加強綠電本地消納,促進(jìn)大規(guī)模綠氫生產(chǎn)與應(yīng)用,提升綠氫的市場競爭力,逐步替代現(xiàn)有的灰氫。通過基礎(chǔ)設(shè)施建設(shè)、產(chǎn)業(yè)鏈延伸及市場需求提升,三北地區(qū)未來有望在全國乃至中亞、西亞和日韓地區(qū)的氫能產(chǎn)業(yè)中占據(jù)重要地位,為更大地區(qū)的低碳轉(zhuǎn)型提供綠氫方案。具體建議如下:

推動大規(guī)模綠電制氫。利用豐富的風(fēng)能、太陽能資源,推進(jìn)綠電制氫技術(shù)的規(guī)模化應(yīng)用。通過政策引導(dǎo)和激勵,降低進(jìn)入門檻,吸引更多企業(yè)進(jìn)入綠氫領(lǐng)域,提升綠氫生產(chǎn)能力。加大對綠氫生產(chǎn)設(shè)施的投資建設(shè),提升綠電制氫的技術(shù)水平和生產(chǎn)效率。推動產(chǎn)業(yè)鏈協(xié)同創(chuàng)新,破除體制機制障礙,降低綠氫生產(chǎn)成本。

構(gòu)建區(qū)域氫能市場,促進(jìn)綠氫與傳統(tǒng)化石能源行業(yè)的結(jié)合,推動就地消納。發(fā)展本地氫能應(yīng)用市場,逐步實現(xiàn)氫氣的就地消納。例如,推動氫能在當(dāng)?shù)赜蜌狻⒒ぁ⒚夯さ刃袠I(yè)中的應(yīng)用,特別是加大綠氫替代灰氫的力度,推動本地經(jīng)濟轉(zhuǎn)型升級。同時,規(guī)劃和布局跨區(qū)域外送市場及相應(yīng)的通道建設(shè)。

加強跨地區(qū)合作,完善氫能儲運和基礎(chǔ)設(shè)施建設(shè),加速東部市場對綠氫的接入。建設(shè)跨區(qū)域的氫能配送和貿(mào)易體系,特別是打通西部地區(qū)和東部市場之間的儲運網(wǎng)絡(luò),同時,因地制宜加強其他氫基能源(如氨、醇)的生產(chǎn)和運輸,降低運輸成本。華北和東北地區(qū)加強與京津冀及其他東部地區(qū)在氫能產(chǎn)、儲、運、用等方面的全產(chǎn)業(yè)鏈合作,推動氫氣在區(qū)域內(nèi)的流通和應(yīng)用,形成產(chǎn)業(yè)鏈協(xié)同效應(yīng)。

發(fā)展氫能多樣化應(yīng)用,助力產(chǎn)業(yè)轉(zhuǎn)型。除了推動氫能在石化化工和交通領(lǐng)域的應(yīng)用,還應(yīng)加快探索氫能在建筑、電力、鋼鐵冶煉、農(nóng)業(yè)等領(lǐng)域的應(yīng)用,特別是將氫能作為電力脫碳與全社會綠色轉(zhuǎn)型的有力支撐,支持相關(guān)產(chǎn)業(yè)鏈的創(chuàng)新發(fā)展。另外,還可根據(jù)地區(qū)特點,推動具有地方特色的氫能應(yīng)用項目。例如,在新疆等地發(fā)展氫能與農(nóng)業(yè)的結(jié)合,在甘肅、青海等地推動氫能與旅游業(yè)結(jié)合,創(chuàng)造多元化應(yīng)用場景。

東部沿海地區(qū)

東部沿海地區(qū)可充分發(fā)揮其技術(shù)優(yōu)勢、產(chǎn)業(yè)基礎(chǔ)和市場潛力,加速氫能產(chǎn)業(yè)的集聚與發(fā)展。具體建議如下:

加強技術(shù)創(chuàng)新與資金支持,加快氫能技術(shù)研發(fā)。加大對綠氫技術(shù)的研發(fā)投入,推動電解水制氫、氫儲運、天然氣摻氫、園區(qū)內(nèi)氫能高效綜合利用、交通和發(fā)電領(lǐng)域的燃料電池技術(shù)等領(lǐng)域的突破。通過地方政府和企業(yè)的合作,吸引更多的投資和技術(shù)創(chuàng)新資源,構(gòu)建技術(shù)研發(fā)平臺,支持技術(shù)進(jìn)步。

豐富氫能應(yīng)用場景,特別是在工業(yè)、建筑、交通和分布式能源等領(lǐng)域。在工業(yè)方面,推動氫能在化工、鋼鐵、冶煉等行業(yè)的應(yīng)用,提高工業(yè)園區(qū)內(nèi)氫能綜合利用水平和效率,提升行業(yè)綠色轉(zhuǎn)型水平。在建筑領(lǐng)域,加強天然氣摻氫在建筑領(lǐng)域的應(yīng)用和推廣。在交通領(lǐng)域,可以加速氫燃料和醇類燃料汽車的推廣,推動氫基產(chǎn)品在公共交通、物流、港口等領(lǐng)域的應(yīng)用。在分布式能源領(lǐng)域,積極發(fā)展氫能與風(fēng)能、太陽能等可再生能源的聯(lián)動,推廣氫能存儲與對電網(wǎng)的調(diào)峰技術(shù),促進(jìn)能源多樣化應(yīng)用。

推動本地可再生能源制氫,加強氫能基礎(chǔ)設(shè)施建設(shè)。加大本地綠氫生產(chǎn)的規(guī)模,重點發(fā)展海上風(fēng)電制氫、陸上分布式風(fēng)光制氫等。適度超前建設(shè)加氫站和加醇站,尤其是沿海港口和工業(yè)園區(qū)周邊,支持氫/氨/醇儲存、運輸技術(shù)研發(fā)與應(yīng)用,確保氫能消費市場能夠得到穩(wěn)定供應(yīng)。同時,加快氫基產(chǎn)品運輸管道建設(shè),優(yōu)化儲氫和輸氫網(wǎng)絡(luò)。

促進(jìn)氫能產(chǎn)業(yè)協(xié)同與區(qū)域合作。加強與其他地區(qū)(尤其是中部及部分西部地區(qū))的合作,促進(jìn)資源優(yōu)勢互補。通過建立跨區(qū)域氫能產(chǎn)業(yè)合作聯(lián)盟,優(yōu)化氫能生產(chǎn)、儲運、應(yīng)用等方面的產(chǎn)業(yè)鏈協(xié)同,推動?xùn)|部地區(qū)與中部、西部地區(qū)之間的氫能互通,加速本地區(qū)綠氫對灰氫的替代,同時,提升本地多能互補能力,加強能源安全。例如,京津冀地區(qū)加強與內(nèi)蒙古、東北等資源富集地區(qū)的綠氫供應(yīng)鏈合作。

發(fā)展氫能國際合作與港口貿(mào)易。利用沿海地區(qū)的港口優(yōu)勢,推動氫能國際貿(mào)易,開展氫能跨國合作。尤其是在液氫、氫基能源等方面,推動國際合作與市場對接,加強氫能產(chǎn)品的進(jìn)出口貿(mào)易,構(gòu)建全球氫能產(chǎn)業(yè)鏈。

中部及部分西部地區(qū)

中部及部分西部地區(qū)的氫能供給大多以煤基氫氣為主,存在較大轉(zhuǎn)型壓力。需盡快規(guī)劃和實施綠氫替代,豐富本地應(yīng)用場景,并發(fā)揮自身在連通東西部地區(qū)的區(qū)位優(yōu)勢,加強與周邊區(qū)域合作,尤其是在跨區(qū)域氫能運輸和市場化推廣方面,與毗鄰的其他能源基地和潛在綠氫資源豐富地區(qū)聯(lián)合形成區(qū)域性甚至全國性的氫能供應(yīng)鏈體系。同時,考慮到該地區(qū)副產(chǎn)氫較為豐富,可以為轉(zhuǎn)型期的氫能發(fā)展提供低成本的氫氣來源,適宜示范多種應(yīng)用場景,培育消費市場,不過要考慮煤基氫氣與綠氫的平衡,尤其要注重提高綠氫在市場中的占比。具體建議如下:

豐富本地氫能應(yīng)用場景。鼓勵氫能在化工、建筑、交通等領(lǐng)域的應(yīng)用,推動氫能與產(chǎn)業(yè)的深度融合,豐富氫能應(yīng)用場景,為大規(guī)模氫能應(yīng)用創(chuàng)造條件。加強氫能在鋼鐵、冶金等領(lǐng)域的示范應(yīng)用,推動資源型產(chǎn)業(yè)的綠色低碳轉(zhuǎn)型。

加大氫氣儲運等基礎(chǔ)設(shè)施建設(shè)。加大對氫氣儲運和加氫站等基礎(chǔ)設(shè)施的建設(shè)投入,尤其是在化肥、煤化工、鋼鐵等氫能高需求行業(yè)的周邊,超前布局氫氣基礎(chǔ)設(shè)施,為氫能應(yīng)用提供可靠支撐。

建立跨區(qū)域氫能合作和供應(yīng)鏈體系。為資源豐富的西部地區(qū)和東部市場建立跨區(qū)域氫能供應(yīng)鏈合作,利用天然氣管道、鐵路、液氫儲運技術(shù)等手段,打通氫能供應(yīng)鏈,降低氫氣運輸成本。此外,可考慮建設(shè)液氫、氨、醇等氫基能源供應(yīng)鏈,形成跨省市的合作。

逐步降低煤炭依賴,加強綠氫應(yīng)用,深化經(jīng)濟的低碳轉(zhuǎn)型。加快利用本地集中式和分布式可再生能源制備綠氫,并利用周邊地區(qū)的資源,提升綠氫生產(chǎn)和利用比重。可通過與內(nèi)蒙古、甘肅等風(fēng)能、太陽能資源豐富地區(qū)的合作,利用清潔能源制氫,促進(jìn)能源結(jié)構(gòu)的轉(zhuǎn)型升級,助力本地區(qū)經(jīng)濟社會的深度脫碳。

本文刊載于《中國電力企業(yè)管理》(上旬刊)第5期,作者供職于北京大學(xué)能源研究院。版權(quán)所有,如需轉(zhuǎn)載、使用或翻譯成其他語言,需經(jīng)本刊同意并注明出處。

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://www.gdutwuwenda.cn/shichangfenxi/show-1007.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注